来源:赵伟宏观探索 申万宏源

摘要

高频跟踪:工业生产运行平稳,建筑业开工仍较低,铁路货运量保持较高。

[工业生产]工业生产运行平稳。小幅下降,环比下降0.3个百分点,同比上升0.7个百分点。在化工链中,纯碱和PTA的开工率分别上升了3%、3.2%,同比分别上升1.3、7.1个百分点。汽车链开工性能依然较好,同比上升6.5个百分点。

【建筑业开工】建筑业开工仍处于较低水平。上周,水泥产需下降,全国研磨开工率和水泥出货量分别比上周下降1.1%、2.2%,同比分别下降3.9、6.8个百分点。玻璃产量与上周持平,低于去年同期8.5个百分点;每周表观消费环比下降16.7%,低于去年同期18.6个百分点。

[下游需求]房地产交易继续上升,铁路货运量保持高位。本周,房地产交易继续上升,新房和二手房交易分别比上周增加33.3%、11.6%。与内需相关的铁路货运量保持高位,环比增长0.1%,同比增长4.5个百分点。反映出口的监测港口货物和集装箱吞吐量均有所下降,环比分别下降1.0%、3.7%,同比分别增加3.4、3.2个百分点。

【价格】农产品价格大幅下跌,工业品价格略有回升。本周,蔬菜价格在农产品中略有回升,环比上涨0.55;鸡蛋、水果和猪肉的价格逐月下降1.1%、0.7%、0.3%。在工业品方面,南华工业品价格指数略有回升,其中金属和能化价格指数环比分别上升0.4%、0.1%。

风险提示

房地产形势变化超出预期,租金需求拖累租金回报,政策努力

报告正文

4、高频生产跟踪:工业生产运行平稳,建筑业开工仍处于低水平

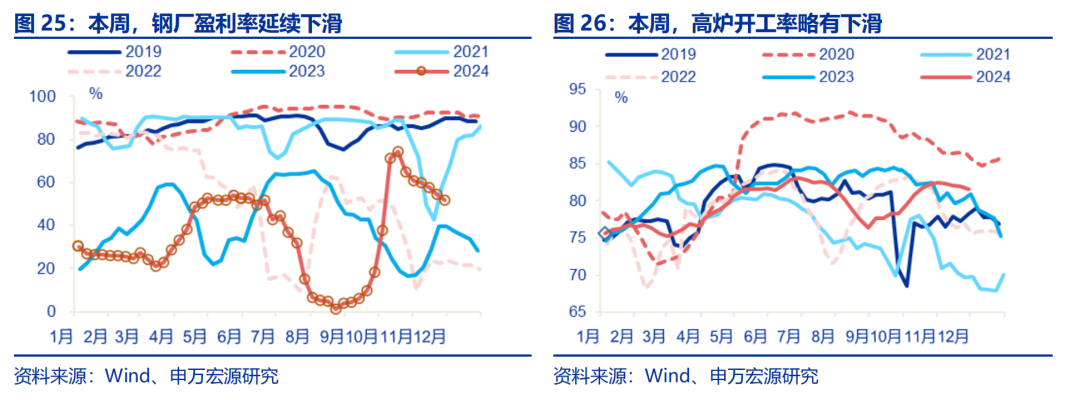

在上游生产中,高炉开工率持续下降,钢铁表观消费表现疲软。本周(11月24日至11月30日),钢厂利润率持续下降,环比下降2.6个百分点至52%,同比增加12.6个百分点;高炉开工继续下降,环比下降0.3%,同比增加0.7个百分点。钢材表观消费也略有下降,环比下降0.7%;从品种上看,螺纹钢的表观消费表现较弱,环比下降3.8%;中厚板和冷轧板卷的表观消费持续上升,环比增长5.3%、3.8%。在库存方面,钢铁社会库存仍在去化,环比下降1.3%。

化工链开工率在中游生产中有所回升,汽车链开工率保持在较高水平。本周(11月24日至11月30日),纯碱开工持续上升,环比增长3%,同比增长1.3个百分点。纺织链开工有所回升,PTA开工率增加3.2%,同比增加7.1个百分点;聚酯长丝开工率与上周持平,同比增加3.4个百分点。此外,汽车链中半钢胎开工率较好,同比上升6.5个百分点

在建筑行业,水泥生产需要继续下降,价格也在下降。上周(11月17日至11月23日),水泥生产下降,全国研磨开工率较上周下降1.1%、同比下降3.9个百分点;需求持续下降,出货率环比下降2.2%,同比下降6.8个百分点。产需疲软,水泥库存继续去化,库容下降0.1%,低于去年同期6.8个百分点。在价格方面,水泥周内平均价格下跌,环比下跌1%,但同比仍上涨8.5个百分点。

玻璃生产和沥青开工率较弱,与去年同期差距较大。上周(11月17日至11月23日),玻璃产量与上周持平,低于去年同期8.5个百分点;周表观消费大幅下降,环比下降16.7%,低于去年同期18.6个百分点。在库存方面,玻璃库存略有上升,环比增长4.2%,同比增长14.1%。此外,基础设施开工沥青开工率略有提高,环比增长1.1%,低于去年同期13.4个百分点。

5、需求高频跟踪:房地产交易继续上升,铁路货运量保持高位

全国新房交易面积继续上升,二手房交易面积明显反弹。本周(11月24日至11月30日),30个大中城市商品房日均交易面积持续上升,较上周增长33.3%,同比增长30.7个百分点。不同城市的交易量相对分化,其中一线和二线城市的交易量继续上升,环比分别上升6.8%、53.4%分别同比增加43.4%、38.3个百分点。与上周相比,三线城市的交易回升了19.4%,但同比下降了5.7个百分点。此外,全国代表城市二手房交易面积再次回升,环比增长11.6%,同比增长25.9个百分点。

铁路货运量保持在较高水平,但港口货物吞吐量和集装箱吞吐量均有所下降。上周(11月17日至11月23日),虽然整车货运流量略有下降,环比下降2.6%,但同比仍上升1.1个百分点。在不同的运输方式下,与内需相关的铁路货运量保持在较高水平,环比增长0.1%,同比增长4.5个百分点。反映出口的监测港口货物和集装箱吞吐量均有所下降,环比分别下降1.0%、3.7%,同比分别增加3.4、3.2个百分点。

跨地区旅游活动略有下降,但仍高于去年同期。本周(11月24日至11月28日),全国移民规模指数小幅下降,环比下降3.2%,同比增长5.4个百分点;与上周相比,国内外航班数量有所下降,环比下降1.6%、0.2%、同比分别上升2.1、48个百分点。

观影消费有所回升,但汽车销量略有下降。上周(11月17日至11月23日),电影场均观影人数和票房日均收入分别较上周增加23.6%、与去年同期相比,25.5%下跌7.5、9个百分点。在汽车消费方面,乘用车零售略有下降,环比下降1.4%,五周平均上升3.2%,同比上升42个百分点;批发单周销量持续上升,环比增长9.9%,五周平均上升1.2%,同比上升44.8个百分点。

在出口方面,在美西航线的拖累下,集运价格上涨收窄。本周(11月24日至11月30日),CCFI综合指数上涨0.4%、与上周相比,涨幅收窄了1.6个百分点。从航线来看,东南亚航线运价大幅上涨,环比上涨5.5%;欧洲和地中海的航线也显著反弹,环比分别上升0.5、2.8个百分点。相比之下,美西航线运价大幅下降,环比下降6%。此外,BDI周内平均价格继续下跌,环比下降7%,同比下降44个百分点。

6、物价高频跟踪:农产品价格大幅下跌,工业品价格略有回升

蔬菜价格小幅上涨,其他农产品价格继续下跌。本周(11月24日至11月30日),蔬菜价格小幅上涨,环比上涨0.5%。但其他农产品价格持续下跌,鸡蛋批发价和猪肉零售价分别较上周下降1.1%、0.7%;水果价格下降较小,环比下降0.3%。

南华工业品价格指数反弹,金属和能源指数反弹。本周(11月24日至11月30日),南华工业品价格指数反弹,环比上涨0.3%。在具体类别中,金属和能源价格指数反弹,环比分别上涨0.4%、0.1%。

风险提示

1)经济转型面临短期限制。国内外形势的变化使得内需修复缓慢,通胀水平低。

2)政策落地效果低于预期。以旧换新、设备更新等政策落地缓慢。

3)房地产形势变化超出预期。房地产超出预期,影响房地产链需求。

证券分析师:

赵伟 申万宏源证券首席经济学家

屠强 高级宏观分析师

联系人:

屠强,耿佩璇

2024年12月22日发布日期

(来源金融界)

编辑:金杜

湘公网安备43010502001700号

湘公网安备43010502001700号