春节后的第一周,新的IPO即将召开会议,许多排队的企业也在忙着提交新的信息。

元旦前一天,广东南海农村商业银行有限公司(以下简称“南海农村商业银行”)更新了深圳证券交易所的招股说明书。自2018年IPO准备以来,南海农村商业银行于2019年首次申请上市。全面登记制度实施后,于2023年3月“转移”至深圳证券交易所并受理,但未取得进一步突破。招股说明书的更新是否意味着上市即将到来?

打开海南农村商业银行的招股说明书,我们看到的是它非常谨慎,但也看到高度谨慎的贷款并没有提高其资产质量,但也看到了由谨慎引起的业务结构失衡。海南农村商业银行过于依赖投资来支持增长,如何确保业绩的可持续性?

股权极度分散,“原始股”打六三折

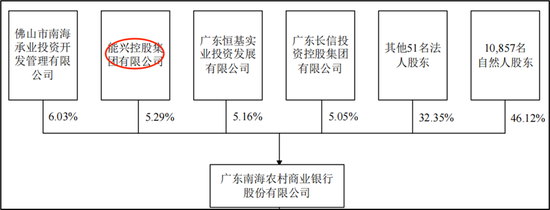

2011年,南海农村商业银行在南海区农村信用合作社的基础上进行了重组,后者的前身是南海农村信用合作社,有60年的发展历史。目前,南海农村商业银行已成为南海区从业人员和营业网点最多、信贷规模最大、服务范围最广的银行;数据显示,截至2024年6月30日,南海农村商业银行在南海区排名第二和第一,存款和贷款市场规模为22.75%和22.73%。

早在2011年重组时,南海农村商业银行的股东就包括37家企业法人股和11079家自然人股东。十多年来,经过多次股权转让和增资,其股权结构仍然极其分散。截至2024年6月30日,南海农村商业银行共有10857名“散户股东”和55名“机构股东”,其中只有4名以上,最大股东“南海承业”(佛山国有资产监督管理委员会控股)仅持有6.03%的股权;第二大股东能兴控股持有的5.29%处于司法冻结状态。

2024年11月10日,能兴控股持有的9387万股南海农村商业银行股份在京东资产交易平台上开盘,估值6.29亿元,起拍价4.4亿元。不幸的是,没有人关心它。直到12月3日再次拍卖,广东南海控股集团和广东南海工业集团以3.74亿元的价格联合拍卖。

通过这次拍卖,只有三名法人股东持有南海农村商业银行5%以上的股份,其中最大股东持股比例增加到7.4%。股权结构进一步分散。重要的是,拍卖的最终交易价格相当于3.98元/股,而南海农村商业银行拟募集资金转换的6.32元/股的发行价相当于这些原始股以6.3%的折扣交易,这可能对其IPO招股价格和募集金额产生一定的负面影响。

收入增长高度依赖投资

根据招股说明书数据,2021年至2024年上半年,南海农村商业银行总收入分别为59.87亿元、69.86亿元、68.61亿元和36.24亿元。

从收入结构来看,传统业务“净利息收入”的比例从2021年的68.66%持续下降到2024年H1的54.08%;相反,2024年上半年,“非利息”业务的整体贡献增加到近一半。

一般来说,银行提高非息业务收入比例以减少对传统业务的依赖是一件好事,但南海农村商业银行高度依赖投资来推动业绩并不是一个长期的好政策。

简单来说,“手续费和佣金净收入”从2021年持续下降,占2024年上半年收入的5.23%至3.03%;在2021年至2023年增长的8.74亿元收入中,7.41亿元或84.78%的收入来自“投资收入”和“公允价值变动损益”,2024年上半年占收入的41.67%。

另一方面,2022年核心“净利息收入”业务同比增长4.86%后,2023年增速降至0.56%,2024年上半年录得的19.6亿元收入仅为去年的45.21%。

核心传统业务增长乏力,贷款的主要因素与南海农村商业银行的“谨慎”高度相关。

2021年至2024年上半年,南海农村商业银行贷款和垫款金额从1196.82亿元增加到1585.64亿元;其中,公共贷款长期占60%左右,公共贷款金额从773.97亿元增加到97.94亿元,期间增速分别为10.99%、10.9%、7.41%和6.08%的年增长率低于可比上市银行公共贷款的平均增长率。

低于行业平均水平的原因是南海农村商业银行控制风险:公共贷款集中度过高,制造业五大行业约占公共贷款的90%;为了降低行业风险,南海农村商业银行70%以上的公共贷款成为质押和抵押贷款——与信用和担保贷款相比,平均贷款收益率自然要低得多,这可能是南海农村商业银行未详细披露数据的原因。

另一方面,存款也不乐观。在公司客户存款中,活期存款持续下降,定期存款增长较少。2024年上半年,公司终端存款较2021年损失32.47亿元或5.1%;2021年个人客户存款总额从1126.93亿元增加到2024年上半年1510.47亿元,其中90.69%来自个人定期存款;导致南海农村商业银行定期存款比例从52.11%增加到57.26%,导致存款成本居高不下:2024年上半年吸收存款平均成本为1.88%,比2023年增加0.01个百分点。

在“有利于实体”的指导下,自身的贷款政策导致贷款收益率低,存款成本率高,导致南海农村商业银行利差迅速下降;存贷利差比去年下降0.33个百分点至1.99%、总利差较去年下降0.28个百分点至1.48%,从高于行业平均水平下降到平均水平。

不良抬头,利润连续两次下降

谨慎管理和控制风险是件好事。毕竟,银行属于高杠杆行业,承担着国民经济运行的压舱石。

然而,南海农村商业银行的高度谨慎却未能换来“风险免疫”:从2021年到2024年上半年,南海农村商业银行的信用减值分别增加了4.33亿元、8.97亿元、19.32亿元和7.85亿元,其中贷款减值分别为3.81亿元、9.51亿元、19.24亿元和10.15亿元。

大额减值损失自然拖累了其利润表现,同期扣除的非净利润分别为30.43亿元、27.28亿元、23.82亿元和16.27亿元-2023年。

尽管计提了大量减值损失,但不良贷款仍然很高;2021年至2024年上半年,南海农村商业银行不良贷款率分别为1.08%、1.13%、1.49%和1.39%。

虽然2024年上半年与去年相比有所下降,但细节不容小觑:与去年相比,公共贷款中占40%以上的“制造业”不良率仍上升0.02%至1.89%;在近年来不断增长的零售贷款中,随着个人住房贷款的减少和经营贷款和消费贷款的快速增长,个人贷款的不良率从2021年的0.69%持续上升到1.25%。南海农村商业银行在公共压力下,如何应对零售贷款?

简而言之,南海农村商业银行已经排队上市五年了。如果你想顺利进入资本市场,你必须首先考虑业务结构的优化和调整。否则,如果你高度依赖投资回报,它很可能会导致长期的收入波动,在债券牛市的日益加剧下,其积累的风险也越来越高。

(来源金融界)

编辑:金杜

湘公网安备43010502001700号

湘公网安备43010502001700号