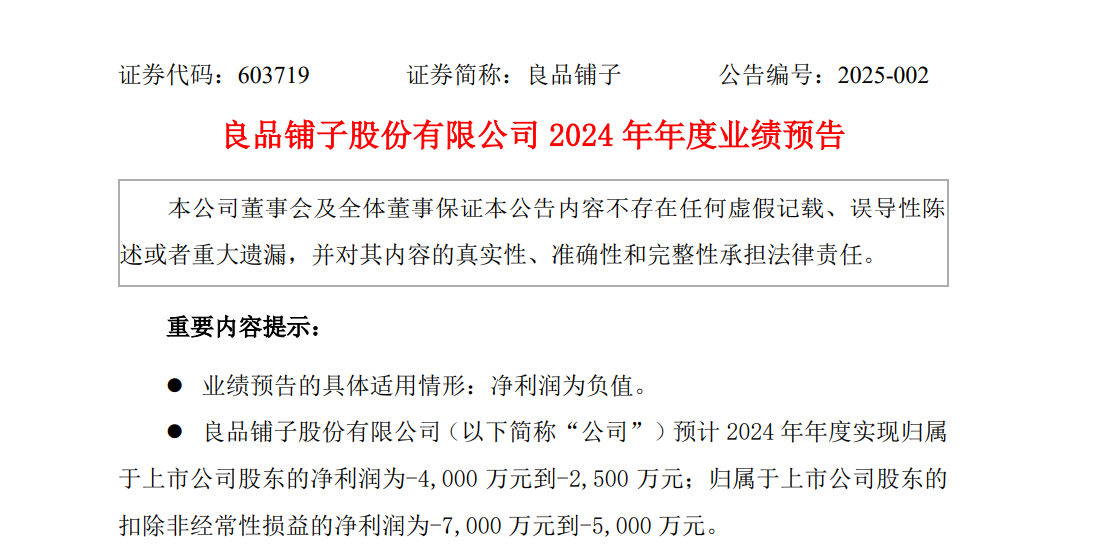

近日,零食行业巨头良品店发布2024年业绩预测,预计净利润范围为- 4000万到- 扣除2500万的非净利润更低- 7000 万到- 5000 万。与2023年1.8亿净利润和6514.18万扣除非净利润相比,2024年良品店 年业绩由盈转亏,这也是自2020年上市以来首次亏损。按季度计算,连续三个季度亏损,仅2024年 第四季度,亏损规模达到449万元- 5939 万元,较2023 年同期扩大约3 - 6倍。

降价策略背后的挑战

对于业绩损失,良品店的主要原因是“降价”。良品店定位了高端小吃,但2023年11月底,良品店启动了自成立17年以来最大的价格调整行动,涉及销售的300多种产品。会员价平均降价22%,最高降价45%。但是,虽然良品店希望通过价格调整策略使产品更贴近百姓,更具市场竞争力,但降价并没有有效挽救销量,反而让品牌定位陷入了尴尬境地。

2024年,良品店坚持“降价不降质”的原则,降低了部分门店渠道产品的价格,调整了产品结构,尝试引进新品类。虽然这一系列措施旨在提高产品的市场竞争力,吸引更广泛的消费群体,但实际效果与预期大不相同。然而,降价并没有带来预期的销售增长,而是导致毛利率和净利润的下降。2024年前三季度,公司收入同比下降8.66%,净利润同比下降89.86%,第三季度亏损 450 一万元,首次从盈转亏,降价策略没有实现薄利多销。

与此同时,良品店的市场份额也大幅下降。根据欧瑞和华福证券的统计,虽然良品店在2023年仍是咸零食(肉类和海鲜零食)的领导者,但其市场份额大幅下降了0.5个百分点。

市场竞争和消费退化的双重压力

事实上,良品店早已陷入增长困境。根据财务报告数据,2020年至2023年,良品店的收入增长率仅为2.32%、18.11%、除2021年表现稍好外,1.24%和-14.76%的其他年份都不尽如人意。

此外,在线渠道方面,良品店未能迅速抓住抖音等内容电子商务的流量红利,导致2023年电子商务渠道收入同比大幅下降32.6%,占收入下降10.4%至39.37%。虽然2024年上半年电子商务渠道收入略有回升至41.95%,但总体形势依然严峻。

在线下渠道方面,虽然良品店一直在增加重资产布局,但截至2024年上半年底,其直销零售业务尚未引领主导地位。此外,随着消费降级趋势的加剧,零食市场也发生了新的变化。消费者越来越喜欢便宜、成本效益高的商品,这无疑给良品店等高端零食品牌带来了更大的压力。

目前,消费降级趋势明显,零食市场进入了质量和价格比较的新时代,消费者更倾向于便宜、成本效益高的商品。良品店不仅面临着老竞争对手的竞争,而且还面临着巨大的压力。未来,良品店能否突破困境,调整业务战略,实现业绩逆转,如何重塑品牌定位,满足市场需求,将成为行业内外关注的焦点。

同时,2024年良品店的业绩亏损不仅是自身战略调整的结果,也是消费降级背景下整个零食行业的缩影。如何在“质价比”的新时代找到合适的发展路径,将是良品店未来需要解决的关键问题。

(来源金融界)

编辑:金杜

湘公网安备43010502001700号

湘公网安备43010502001700号