最近,马可波罗控股有限公司(以下简称"马可波罗")IPO申请迎来了深圳证券交易所上市审计委员会的首次审议,但陶瓷行业领先企业的上市道路充满争议。马可波罗面临着多重挑战,从业绩持续下滑到产品质量问题频发,再到高股息引发市场质疑。

业绩下滑和行业压力

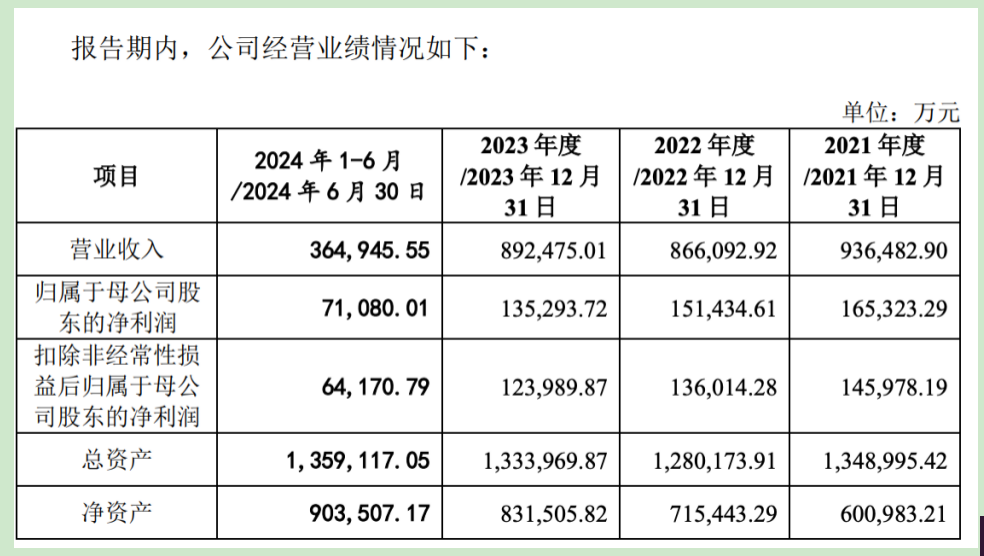

马可波罗近年来的表现令人担忧。数据显示,2021年至2023年,公司营业收入分别为93.65亿元、86.61亿元和89.25亿元,归属母公司净利润从16.53亿元下降至13.53亿元。更令市场担忧的是,公司预计2024年营业收入将进一步下降至72.3亿元至74.3亿元,同比下降约17%-19%。

这种表现下降趋势与整个建筑陶瓷行业的困境密切相关。2023年,全国瓷砖产量同比下降8%,产能过剩率超过30%,说明行业整体面临压力。作为行业领导者,马可波罗未能幸免于难。公司主营业务毛利率从2021年43.09%下降到2023年36.29%,反映了市场竞争加剧和成本压力上升的双重挤压。

质量问题和品牌声誉

作为一个知名品牌,马可波罗的产品质量问题最近经常受到消费者的投诉,这无疑对公司的品牌声誉造成了严重的打击。消费者反映的问题包括瓷砖开裂、严重的色差、不合格的吸水率和气味。黑猫投诉平台上对马可波罗的投诉显著增加,反映了消费者对产品质量的不满。

这些质量问题不仅直接影响了马可波罗的销售业绩,而且动摇了消费者和市场对品牌的信心。在竞争激烈的建筑陶瓷行业,品牌声誉是企业的核心竞争力之一。如果马可波罗不能有效地解决这些质量问题,它可能会面临长期的市场份额损失和品牌价值贬值。

高额分红和财务操作质疑

马可波罗在IPO前的财务运作也引起了市场的广泛质疑。2022年3月和2023年3月,公司分别向股东分红5亿元和3.23亿元,共计8.23亿元。这种高分红行为与公司业绩下滑的事实形成鲜明对比,引发了对公司财务透明度和资金使用效率的质疑。

市场分析师指出,如此大规模的股息可能是为了避免上市后的压力,但这无疑会加剧公司的财务压力,并可能影响未来的发展投资。与此同时,高股息也可能被解释为公司对未来发展缺乏信心的信号,进一步打击投资者对马可波罗的信心。

马可波罗的IPO之路充满了挑战。公司需要面临业绩下降、产品质量问题和财务运营问题等多重压力。如何有效改善业务状况,提高产品质量,重建市场信心,将是马可波罗成功上市的关键。同时,这也反映了建筑陶瓷行业在当前经济环境下面临的转型升级压力。马可波罗的命运不仅与企业的兴衰有关,而且也反映了整个行业的发展困难和机遇。

(来源金融界)

编辑:金杜

湘公网安备43010502001700号

湘公网安备43010502001700号